- Giới thiệu lịch sử hình thành bảo tàng Xô Viết Nghệ Tĩnh

2017-10-04 17:00:00

- Ngày: 2018-08-25 15:45:54

- Ngày: 2018-08-25 15:42:58

- Ngày: 2018-08-25 15:42:11

Thống kê lượt truy cập

7505505

Hôm nay

Hôm nay

1665

Hôm qua

Hôm qua

1277

Tuần này

2942

Tháng này

Tháng này

55033

Tháng qua

51517

Tất cả

Tất cả

7505505

Vài nét về thuế thân trước năm 1945 ở Việt Nam và giới thiệu sưu tập thẻ thuế thân được trưng bày và bảo quản tại Bảo tàng Xô Viết Nghệ Tĩnh

Thuế thân (thuế sưu, thuế đinh) là một trong những loại thuế khóa có từ thời phong kiến đã được thực dân Pháp tận dụng triệt để để bóc lột nhân dân Việt Nam và là nguồn thu chính cho ngân quỹ nhà nước, phục vụ cho công cuộc khai thác thuộc địa ở Đông Dương. Theo nhiều tài liệu, trải qua mỗi thời đại, quy định đóng thuế thân ở Việt Nam lại có đôi chút điều chỉnh và ngày càng cụ thể, chi tiết hơn.

Thời Lý, thuế được tính căn cứ theo số ruộng của mỗi người, ai không có ruộng thì không phải nộp. Triều đình thu mỗi mẫu là 3 thăng thóc (thăng là tên gọi đơn vị đo thể tích cổ ngày xưa). Nông dân cày ruộng công làng xã phải nộp thuế cho triều đình bằng thóc theo diện tích gọi là địa tô. Con trai đến tuổi trưởng thành đều ghi vào sổ đinh để hưởng quyền lợi chia ruộng công và làm nghĩa vụ đi lính, lao dịch.

Năm 1242, nhà Trần quy định người có ruộng thì nộp tiền thóc, người không có ruộng thì không phải nộp thuế. Người có 1-2 mẫu ruộng thì nộp 1 quan tiền, có 3- 4 mẫu thì nộp 2 quan tiền, từ 5 mẫu trở lên thì nộp 3 quan tiền. Tô ruộng mỗi mẫu nộp 100 thăng thóc. Dân đinh cũng được chia làm các hạng khác nhau theo độ tuổi: con trai lớn gọi là đại hoàng nam, nhỏ là tiểu hoàng nam, 60 tuổi gọi là lão, già lắm gọi là long lão.

Năm 1402, nhà Hồ định lại biểu thuế thân (đinh) và thuế ruộng. Thuế thân chỉ đánh vào người có ruộng được chia, người không có ruộng, trẻ mồ côi, đàn bà góa phụ không phải nộp. Thuế đánh theo lũy tiến: người có 5 sào ruộng nộp 5 tiền, có trên 2 mẫu 6 sào nộp 3 quan. Thuế ruộng tư thu 5 thăng trên 1 mẫu.

Đến đời nhà Lê, quy định những người có tên trong sổ đinh đều phải đóng thuế thân và có chia theo tuổi tác để đóng nhiều hay ít. Con trai đến tuổi trưởng thành đều ghi vào sổ đinh để hưởng quyền lợi chia phần ruộng công và có nghĩa vụ nộp thuế, đi lính, lao dịch.

Cũng như các triều đại phong kiến trước, đến thời nhà Nguyễn, thuế là nguồn thu chủ yếu của ngân quỹ quốc gia. Các loại thuế được nhà Nguyễn đặt ra là: thuế ruộng, thuế thân, thuế tạp dịch (lao dịch), thuế hầm mỏ, thuế muối, thuế môn bài, thuế rượu. “ Thuế thân (thuế đinh) chỉ đánh vào nội đinh (là những người dân chính thức của làng), được hưởng những quyền lợi công dân như được chia ruộng đất công, được tham gia các chức vụ chính quyền ở xa hay phạm vi ngoài xã và nhiều quyền lợi khác. Ngoại đinh (dân lậu hay ngụ cư) được miến thuế thân, nhưng không được hưởng một quyền lợi nào(1) . Nhà nước dựa vào sổ đinh của làng xã để đánh thuế và không trực tiếp thu mà phân bổ cho từng làng, xã rồi làng xã phân bổ cho dân chúng. Trong sổ đinh, nội đinh được sắp xếp theo nhiều hạng: tráng hạng, quân hạng, dân hạng, lão tật hạng với các mức thuế khác nhau. Người dân được cắt giảm hoặc miễn thuế khi có thiên tai. Những hạng được miễn thuế như: người có chức sắc, con quan thời Nguyễn, người đỗ đạt, binh sỹ, thợ thuyền…

Sau khi thực dân Pháp xâm lược Việt Nam, đất nước bị chia cắt làm ba miền với ba chế độ cai trị khác nhau: Nam Kỳ, Bắc Kỳ, Trung Kỳ. Ở Trung Kỳ thực dân Pháp giữ nguyên hệ thống chính quyền phong kiến để làm tay sai đắc lực giúp việc cho bộ máy hành chính cai trị và trao cho họ những quyền lợi về kinh tế, chính trị. Thực dân Pháp tận dụng triệt để các thứ thuế cũ, tăng vọt cộng thêm nhiều thứ thuế mới được đặt ra (trong đó thuế thân là nguồn thu chủ yếu), làm thay đổi hoàn toàn về bản chất so với thời phong kiến. Học giả phương Tây, H.L. James đã nhận định: “ Trên chiếc lưng cao su của người An Nam, nhà nước tha hồ kéo dài mức thuế co dãn”(2)

Thuế thân được thực dân Pháp định thành xuất, nộp theo từng năm, đánh vào người từ 18 tuổi đến 60 tuổi. Tất cả những ai trong diện đóng thuế thân đều phải có thẻ thuế thân. Trên thẻ có chữ ký hoặc điểm chỉ, có dấu triện của Lý trưởng. Mỗi năm thay thẻ một lần, màu sắc thẻ cũng phải thay đổi hàng năm. Thẻ thuế thân có các loại màu khác nhau để phân biệt giữa nội đinh, ngoại đinh và các đối tượng miễn giảm thuế. Dân đinh mang thẻ theo người và xuất trình khi cần thiết. Nếu bị kiểm tra không có thẻ, dân định có thể bị bắt giam. Người bị mất thẻ xin cấp lại phải nộp bằng khoản tiền thuế. Ngoài ra, thực dân Pháp thu hẹp hơn nữa những đối tượng được miễn thuế.

Theo Nghị định ngày 2/6/1897 ở Bắc kì và đạo dụ ngày 14/ 8/ 1898 ở Trung Kỳ, thuế thân “ tăng vọt từ 50 xu lên 2,50 đồng ở Bắc Kỳ và từ 30 xu lên 2,30 đồng ở Trung Kỳ, tương đương với giá 1 tạ gạo lúc bấy giờ. Người chết cũng không được miễn thuế, người sống phải đóng thay. Nhà nước thực dân buộc từng làng phải nộp đủ mức thuế đã định.” (3)

Năm 1908, trước sự đè nén, bóc lột nặng nề của thực dân Pháp, một phong trào chống sưu thuế công khai, tự phát của nông dân đã nổ ra ở khắp các tỉnh Nam Trung Kỳ. Nhưng vì thiếu sự lãnh đạo và tổ chức chặt chẽ, phong trào bị đàn áp và cuối cùng tan rã. Sau sự kiện này, chúng phải giảm thuế thân từ 2,40 đồng xuống 2,20 đồng, giảm 4 ngày công ích xuống còn 3 ngày và tuyên bố không tăng 5% thuế điền.

Từ năm 1919, chính quyền thực dân ra lệnh bãi bỏ việc đóng thuế theo mức cũ ở Bắc, Trung Kỳ và tiến hành đóng thuế hàng loạt với mức thuế thân là 2,5 đồng… Riêng Nam Kỳ, thuế thân tăng từ 5,58 đồng (năm 1913) lên 7,5 đồng (năm 1929). “Tổng số tiền thu thuế ở ba kì từ 1912 đến 1929 tăng gấp ba lần so với thời kì trước đó. Trong các năm bình thường, mức thuế này đã là một gánh nặng đối với người dân nếu so với mức thu nhập kém cỏi của họ. Trong các năm khó khăn, mất mùa, khủng hoảng kinh tế, gánh nặng đó trở nên đặc biệt khủng khiếp. Tính đổ đồng đầu người, không phân biệt già trẻ lớn bé, mỗi người dân Việt Nam phải nộp 8đ tiền thuế, tương đương 70 kg gạo trắng hạng nhất lúc bấy giờ”(4)

Cuộc khủng hoảng kinh tế thế giới 1929-1933 đã tác động mạnh đến tình hình kinh tế, xã hội Việt Nam. Nhiều nhà máy, xí nghiệp, đồn điền đã thu hẹp quy mô sản xuất. Hàng vạn công nhân bị sa thải hoặc làm việc với đồng lương ít ỏi. Hàng triệu nông dân bị mất ruộng đất phải sống trong cảnh nghèo đói, đời sống các tầng lớp nhân dân khác trong xã hội cũng bị ảnh hưởng. “Lương công nhân không bao giờ vượt quá từ 2 đến 2,5 phơrăng mỗi ngày. Đàn ông lương từ 1,75 phơrăng đến 2 phơ răng, đàn bà từ 1,25 đến 1,5 phơrăng, trẻ em từ 8 đến 10 tuổi được lĩnh 0,75 phơrăng…Ở các đồn điền, công nhân phải làm việc từ 15 đến 16 giờ mỗi ngày…Nông dân thì phải chịu sưu cao, thuế nặng và nạn cho vay nặng lãi. Một suất sưu năm 1929 bằng giá 50kg gạo, thì năm 1932 là 100kg, năm 1933 là 300kg…Người nông dân phải vay của địa chủ với bất cứ tỷ lệ lãi nào để sống và sau đó phải bán mọi thứ tài sản nghèo nàn của mình, thậm chí phải bán cả con để nộp sưu thuế và trả”(5)

Bước sang thời kỳ 1936-1939, thực dân Pháp không ngừng tăng thêm thuế thân. Ở Bắc Kỳ, từ năm 1937 trở đi, thuế thân được chia làm 14 bậc. Ở Trung Kỳ, trong Dụ số 81 ngày 16/11/1938 quy định tất cả những nhân dân trai tráng mà đúng mười tám tuổi đều phải chịu thuế thân nhất định và được chia ra làm nhiều ngạch thuế tỷ lệ. Ở Nam Kỳ, thuế thân từ 7,5 đồng xuống 4,5 đồng và 5,5 đồng nhưng lại đặt thêm thuế lợi tức. Trong bài diễn văn bế mạc của viện dân biểu Trung Kỳ đọc ngày 21/9/1938, cũng đề cập đến vấn đề thuế khóa đó là yêu cầu chính phủ bảo hộ thi hành tự do dân chủ và giảm sưu thuế cho nhân dân: “ Dân Trung Kỳ chúng tôi đất hẹp người nhiều, thuế khóa lại nặng nề, sự sống muôn phần cực khổ, ấy thế mà chính phủ lại tăng giá thuế khóa trong lúc này chúng tôi lo ngại không biết rồi đây gặp cơn nguy hiểm, dân chúng tôi có thể gánh vác được không?”

Như vậy, trước năm 1945, thuế khóa nặng nề khiến đời sống của nhân dân thêm cùng khổ, điêu đứng. Bên cạnh thuế thân, thực dân Pháp vẫn không ngừng tăng thêm các thứ thuế vô lý như thuế ruộng, thuế muối, thuế rượu, thuế thuốc phiện, thuế cư trú, thuế nhà, thuế thủy lợi, thuế thông thương… Người dân còn bị bắt đi lao dịch nặng nề, buộc phải mua công trái, phiếu quốc phòng, góp tiền vào quỹ chiến tranh và chịu nhiều thủ đoạn phụ thu lạm bổ của bọn lý dịch, cường hào, những hủ tục cưới xin, đình đám... Quá trình phân hoá giàu nghèo trong nước diễn ra nhanh, mâu thuẫn giai cấp nhất là mâu thuẫn giữa tầng lớp nhân dân Việt Nam với bọn thực dân Pháp thống trị ngày càng gay gắt, tạo tiền đề quan trọng đi đến giành thắng lợi trong cuộc cách mạng tháng Tám năm 1945, giành chính quyền trong cả nước.

Ngày 03/9/1945, tại phiên họp đầu tiên của Chính phủ lâm thời, Chủ tịch Hồ Chí Minh đã đề nghị bỏ ngay ba thứ thuế: thuế thân, thuế chợ, thuế đò. Ngày 7/9/1945 thay mặt Chủ tịch Chính phủ lâm thời, Bộ trưởng Bộ Nội vụ Võ Nguyên Giáp đã ký Sắc lệnh số 11 để bãi bỏ thuế thân và khẳng định thuế thân là một thứ thuế vô lý.

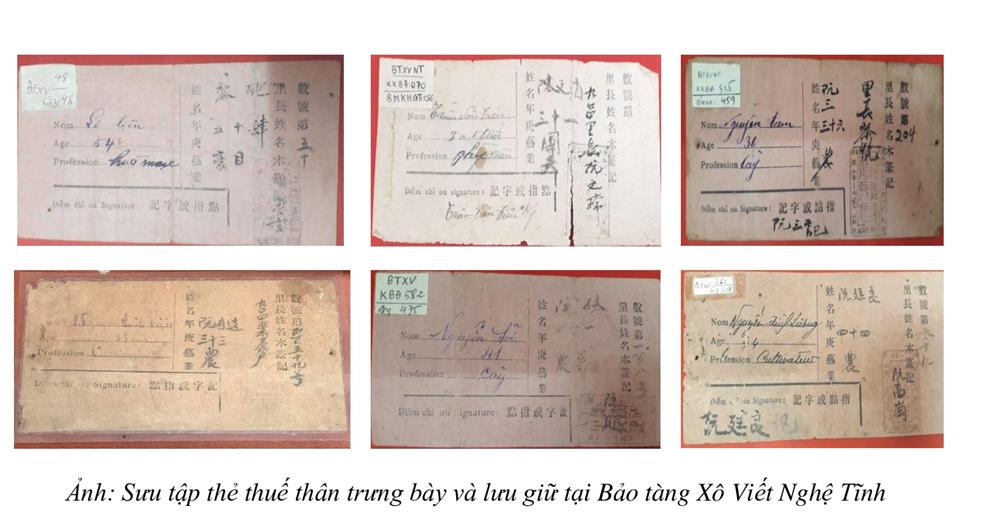

Bảo tàng Xô Viết Nghệ Tĩnh hiện đang trưng bày, lưu giữ và phát huy giá trị nhiều sưu tập độc đáo, đặc biệt phải kể đến bộ sưu tập hiện vật thẻ thuế thân trước năm 1945. Bộ sưu tập gồm 06 hiện vật, có mốc thời gian từ năm 1931 cho đến năm 1942, nằm trong giai đoạn thực dân Pháp áp dụng thuế thân ở Việt Nam. Những hiện vật này là kết quả của một quá trình sưu tầm lâu dài của cán bộ bảo tàng. Cụ thể như sau:

- Thẻ thuế thân của chính quyền thực dân Pháp cấp cho ông Nguyễn Thành Viện, làng Thanh Thủy, tổng Xuân Liễu, huyện Nam Đàn, tỉnh Nghệ An. Thuế thân loại 2 đồng 80 xu. Hạn từ ngày 1 tháng 7 năm 1931 đến ngày 30 tháng 6 năm 1932.

- Thẻ thuế thân của của chính quyền thực dân Pháp cấp cho ông Nguyễn Lợi, ở làng Thượng Nga, tổng Lai Trạch, huyện Can Lộc, tỉnh Hà Tĩnh, 41 tuổi. Thuế thân loại 2 đồng 50 xu. Hạn từ ngày 1 tháng 7 năm 1931 đến ngày 30 tháng 6 năm 1932.

- Thẻ thuế thân của chính quyền thực dân Pháp cấp cho ông Nguyễn Tam ở làng Phúc Mỹ, tổng Văn Viên, huyện Hưng Nguyên, tỉnh Nghệ An, 36 tuổi, nghề nghiệp dân cày. Thuế thân loại 2 đồng 975. Hạn từ ngày 1 tháng 7 năm 1935 đến ngày 30 tháng 6 năm 1936.

- Thẻ thuế thân của của chính quyền thực dân Pháp cấp cho ông Nguyễn Đình Lương, làng Thương Trạch, tổng Thượng Điền, huyện Hương Khê, tỉnh Hà Tĩnh, 44 tuổi, làm nông nghiệp. Thuế thân loại 2 đồng 9125. Hạn từ ngày 1 tháng 7 năm 1935 đến ngày 30 tháng 6 năm 1936.

- Thẻ thuế thân của chính quyền thực dân Pháp cấp cho ông Lê Liệu, làng Tinh Diệm, tổng Hữu Bằng, huyện Hương Sơn, tỉnh Hà Tĩnh, 54 tuổi, làm nghề hào mạc. Thuế thân loại 2 đồng 75 xu. Hạn từ ngày 1 tháng 7 năm 1937 đến ngày tháng 5 năm 1938.

- Thẻ thuế thân của của chính quyền thực dân Pháp cấp cho ông Trần Văn Tiêu ở làng Tri Lễ, tổng Đặng Sơn, huyện Anh Sơn, tỉnh Nghệ An, 30 tuổi, làm nghề phu đoàn. Thuế thân loại 1 đồng 30 xu. Hạn từ ngày 1 tháng 7 năm 1941 đến ngày 30 tháng 6 năm 1942.

Từ những hiện vật có nội dung cụ thể và chân thực, sưu tập thẻ thuế thân tại Bảo Tàng Xô Viết Nghệ Tĩnh là nguồn sử liệu quý giá phục vụ công tác nghiên cứu, trưng bày, giáo dục… góp phần giới thiệu, khắc họa về bức tranh xã hội trong một giai đoạn lịch sử của dân tộc. Quá đó giúp công chúng thấy được cuộc sống ngột ngạt, khốn cùng của người nông dân vì sưu thuế, mà đặc biệt là thuế thân dưới ách cai trị của thực dân, phong kiến trước năm 1945. Bảo tàng Xô Viết Nghệ Tĩnh sẽ tiếp tục nghiên cứu bảo tồn, phát huy giá trị bộ sưu tập, giới thiệu rộng rãi đến khách tham quan trong và ngoài nước.

Nguyễn Vân Anh

Phòng STKKBQ – Bảo tàng XVNT

Chú thích:

1, Lịch sử nhà Nguyễn một cách tiếp cận mới, Nxb Đại học Sư phạm, năm 2005. tr.173

2,3, Đại cương Lịch sử Việt Nam, Tập II, NXB Giáo dục, 2000, tr.115.(Sđd)

4, Sđd, tr.220-221.

5, Sđd, tr.298.